【中国白酒网】白酒企业靓丽业绩的背后,究竟多大程度上赖于渠道库存?这是白酒行业讨论比较多的话题。

消费品行业的渠道类型多样、层级众多、点位分散,很难有靠谱的统计。

或许,借助“一叶知秋”的取样思路,可以从渠道商自身去观察。这不会很准确,但会有一个大概的估测。

1、基本思路

作为A股唯一的酒类流通企业,华致酒行就是这么一个观察样本。作为以白酒为业务主体的酒类流通企业,公司的资产结构相对简单:

a)流动资产占比94%,这一点正好与重资产的水电高教高速商场类企业相反;

b)流动资产的主要构成是三项:存货、预付款、现金。

其中,存货,是来自于上游酒类企业的销售,可用于观察上游酒类企业的压货;

预付,是公司给上游酒类企业的打款,对应的是尚未形成自身库存的未发货酒水或在途酒水,对应的也是上游白酒企业的预收账款或合同负债。

这两项合计,可以看作是上游酒类企业给公司的实际压货。

相应的,(存货+预付款)/收入,可以看作是公司对压货的消纳能力。这个比值越高,表示压货比值越多。

这个指标类似于总资产周转率,但比其更精确一些。

2、数据统计

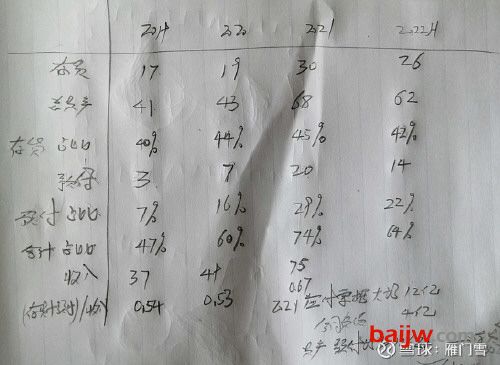

自2019年上市以来、到2022年年中,关键数据—存货、存货占比总资产、预付、预付占比总资产、收入、(存货+预付)/收入—如下图:

几点总结如下:

1)从2019年到2021年,存货+预付,绝对金额从20亿到50亿,增加了150%;在总资产中的占比从47%到74%。这可能是支撑上游白酒业绩增长的核心原因之一。

2)特别是2021年,公司资产负债表扩张激进,总资产增加了25亿,其中存货增加12亿,预付款增加12亿。这应该大大支撑了上游白酒厂商的业绩。

3)对应的是,这几年向下游的销售能力在增加,体现在公司收入的增长迅猛。从2019年到2021年公司收入的同比增速分别为:37%、32%、51%。

4)但是,与来自于上游的压货相比,这个销售能力没有跟上。体现在以“(存货+预付)/收入”这个指标是明显走高的,从2019年的0.54到2021年的0.67。

5)也由此,公司2022年上半年的扩张势头有所收敛。无论是存货金额、预付款金额、存货和预付款在总资产的占比,相比都有所下降。这个经济环境下,给自己设置一些冗余空间总没错。

6)未来如何?不知道。能确定的是:2021年底的库存水平,已经到达某种极限。但同时2022年上半年的去化还不错—虽然这半年的经济环境有目共睹。

7)由此,能推导的是:如果这种去化是自然去化或者说自然消耗,这个速度还是不错的,这样空出来的库存余量可以继续支撑上游白酒企业未来的业绩。

但是,如果这种去化只是将库存转移到了公司更下一层的经销商,那就是另一回事儿了。

")

")

")